最近、年金に関するニュースをよく見かけるようになりましたよね。人生100年時代。定年の先延ばしで70歳まで働かなければならない時代が来るかもしれません。また、年金受給開始時期が先延ばしになり、さらには受給額も減っていく可能性があるといわれています。

国民年金や厚生年金などの公的年金の他にも、毎年一定額の年金を受け取ることができる個人年金保険があるのをご存知でしょうか。多くの人が老後の生活に不安を感じている今、自ら老後に備えることが必要です。老後に備える方法の一つとして個人年金保険について解説していきます。

老後の生活費はいくら必要?

総務省「家計調査年報(平成29年)によると、高齢無職世帯の一カ月あたりの社会保障給付額は平均191,880円なのに対し、支出額は平均235,477円と毎月約4万円程度が不足していることがわかりました。

さらには生活保険文化センター「生活保障に関する調査(平28年)」の意識調査によると、夫婦が老後の生活を送るために必要と考える最低日常生活費の平均は22万円で、ゆとりのある老後生活を送るためには平均34.9万円の費用が必要という結果がでています。

また、老後の生活に「不安感あり」と回答している人は85.7%と約9割近くの人が老後の生活に不安を感じていることがわかります。さらに老後に不安を抱くその内容を見ると「公的年金だけでは不十分」が80.9%と公的年金に不安を抱えている人が最も多いことがわかりました。

年金はいくらもらえるの?

将来、受け取ることができる公的年金の金額は人によって異なりますが、日本年金機構によると国民年金の受給額は最高で77万9,300円(平成31年3月現在)となっています。

また、厚生労働省「厚生年金保険・国民年金事業の概要(平成28年度)」によると会社員が一年間で受け取ることができる厚生年金の平均額は男性が200万円、女性が120万円程度となっています。

自分が将来、いくら年金を受給できるのか具体的に計算することは難しいですが、毎年届く「ねんきん定期便」でおおよその受給額が分かりますので、一度確認してみましょう。

個人年金保険って?

上記で記載したように多くの人が老後の生活に不安を感じています。個人年金保険は公的年金だけではカバーしきれない不足分を補うことを目的とした保険です。

個人年金保険には、契約時に定めた年齢から一定期間受け取ることができるものや、一生涯にわたって年金を受け取ることができるタイプなど様々な種類の保険があります。

どのような種類があるのか具体的にみていきましょう。

個人年金保険の種類

受取期間による分類

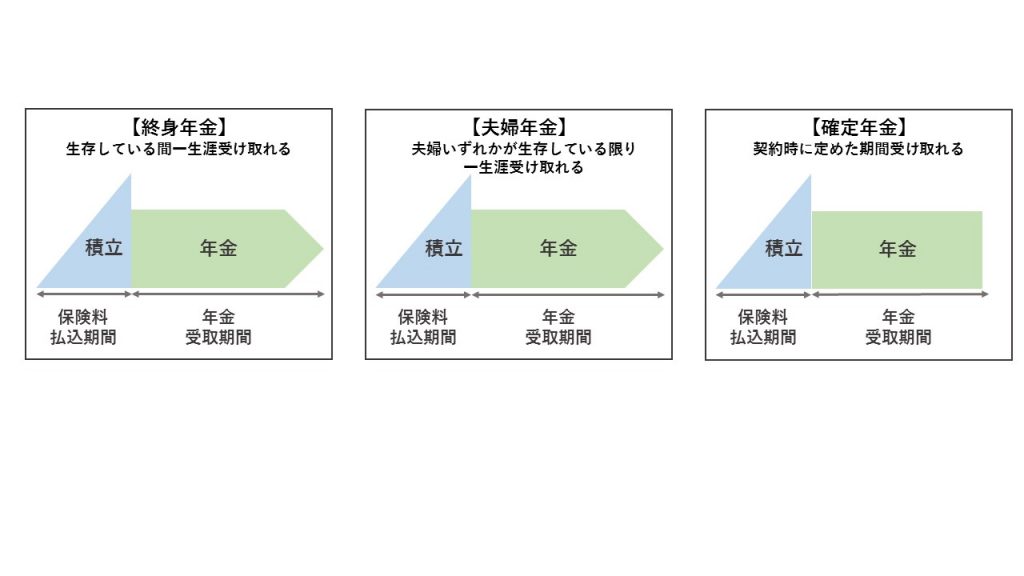

個人年金保険は年金の受取期間により『終身年金』『夫婦年金』『確定年金』の大きく3つに分類することができます。

『終身年金』

被保険者が生存している限り一生涯年金を受け取ることができる保険です。被保険者が死亡した場合には年金の契約が終了してしまうため、早期に亡くなると受け取った年金総額が払込保険料総額を下回ってしまう可能性があります。そのため、保証期間をつけた「保証期間付き終身年金」として販売されることが多く、その場合、保証期間中は生死に関係なく年金を受け取ることができます。

『夫婦年金』

夫婦のいずれかが生存している限り年金を受け取ることができる保険です。『終身保険』と同じく保証期間がついた商品もあります。また、『夫婦年金』は夫婦で加入することにより、別々で加入するよりも割安で保険に加入することができます。夫婦のいずれか一方がなくなった場合、支給額が減額されるものがほとんどです。

『確定年金』

被保険者の生死に関係なく、契約時に定めた一定期間、年金を受け取ることができる保険です。年金保受取期間に被保険者がなくなった場合は、遺族に残りの年金が支払われます。

『定額年金』と『変額年金』

個人年金保険の運用方法には『定額年金』と『変額年金』の二種類があります。

『定額年金』は運用成果に関わらず、契約時に年金の受給額が確定します。一方、『変額年金』は運用実績によって将来の年金額が変動します。保険会社の運用実績によって年金額が変わるため、高い収益を見込める可能性がありますが、その分元本割れのリスクもあるため、加入の際には仕組みをよく理解することが大切です。

個人年金保険の加入状況

個人年金保険の加入率

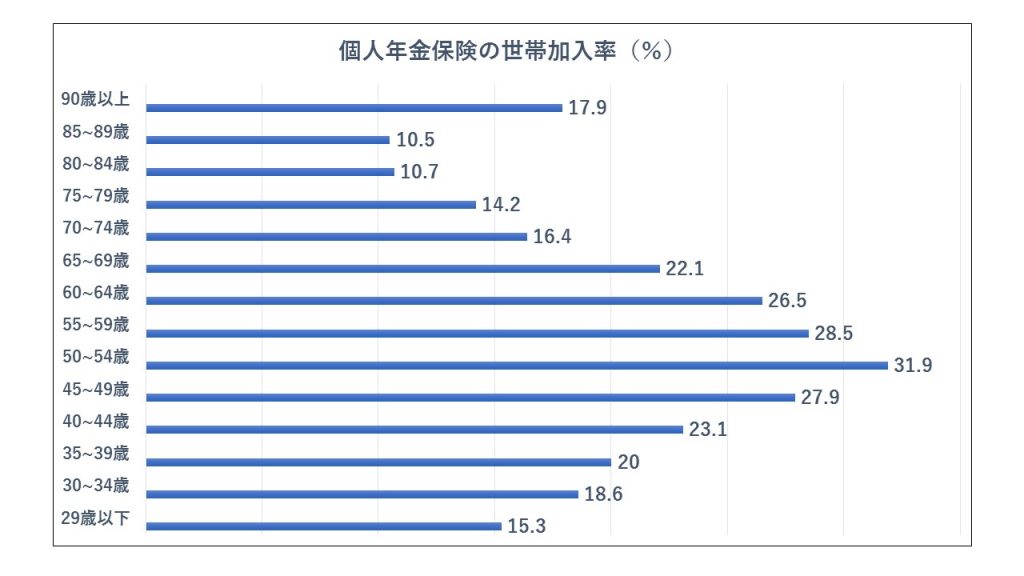

生活保険文化センターの調査によると個人年金保険の加入率は平均で21.9%となっており、約5人に1人が個人年金保険に加入していることがわかりました。年齢別の加入状況は以下の通りで、定年を控えている50代の加入率が最も多いことがわかりました。

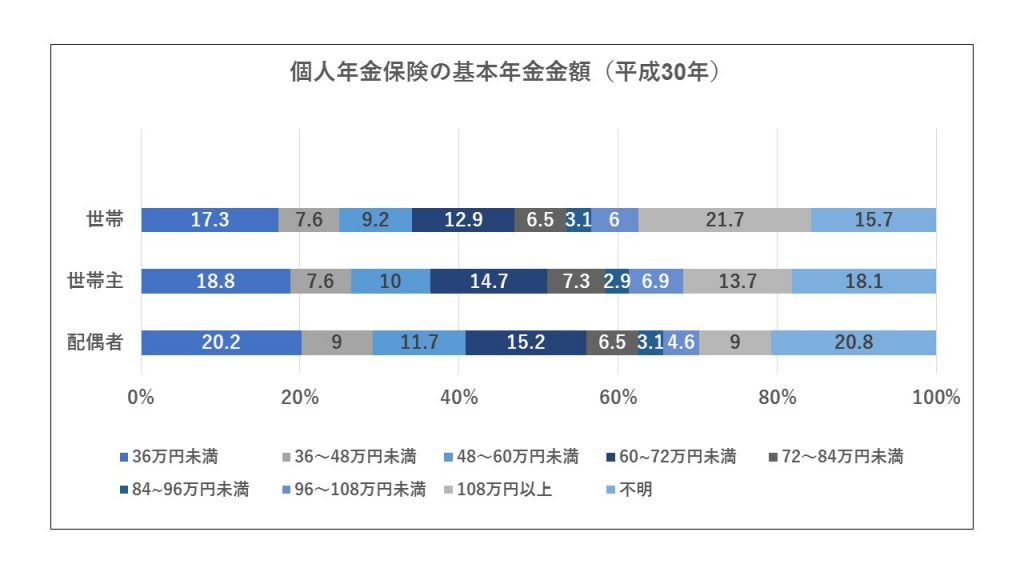

基本年金額はいくら?

個人年金保険における基本年金額(年金受け取り開始時の一年間に受け取ることができる金額)の平均は102.5万円で、世帯員別にみてみると、世帯主の平均は89.4万円、配偶者の平均は71.5万円となっています。

個人年金保険の給付開始年齢

個人年金保険加入世帯のうち、加入している個人年金保険の給付開始年齢をみてみると、世帯主、配偶者ともに60歳を給付開始年齢としている方が多いようです。

老齢厚生年金の支給開始年齢が60歳から65歳に段階的にずれ込み、65歳まで老齢厚生年金をもらうことができなくなるため、60歳を定年とした場合、65歳までの空白の5年間を支える意味でも60歳を給付開始年齢に選ぶ方が多いのかもしれません。

| 59歳以下 | 60歳 | 61~64歳 | 65歳 | 66~69歳 | 70歳以上 | 不明 | |

| 世帯主 | 3.5% | 28.7% | 5.0% | 26.7% | 5.3% | 10.7% | 25.4% |

| 配偶者 | 5.0% | 24.5% | 5.0% | 23.4% | 3.9% | 6.4% | 38.9% |

個人年金保険の給付期間

個人年金保険の給付期間は10年を選択している人が世帯主では43.1%、配偶者では36.4%と最も多く、次点が一生涯受け取ることができる終身となっています。

【個人年金保険の給付期間】

| 5年間 | 10年間 | 15年間 | 終身 | その他 | 不明 | |

| 世帯主 | 7.7% | 43.1% | 8.4% | 17.5% | 3.4% | 26.1% |

| 配偶者 | 6.2% | 36.4% | 5.8% | 12.7% | 3.1% | 39.8% |

まとめ

・ 家計調査|総務省統計局

・ 生活保障に関する調査|生活保険文化センター

・ 生命保険に関する全国実態調査|生活保険文化センター

・ 厚生年金保険・国民年金事業の概要|厚生労働省