医療保険って?

医療保険には政府が運営する公的医療保険(健康保険)と民間の保険会社が販売する医療保険の2種類があります。

日本人のほとんどが医療保険に加入していますが、大きな病気やケガなどそれだけではカバーしきれない経済的負担が発生する場合もあります。そうした不足分を補うために加入するのが民間の保険会社が販売する医療保険です。

民間の医療保険は主に病気やケガなどをした際の入院や手術にかかる医療費の自己負担分を補うことを目的とした保険です。公的医療保険(健康保険)だけでなく、民間が運営する医療保険がなぜ必要なのか、医療保険の加入率や種類、また医療保険に加入することにより控除することができる税金について解説していきます。

医療保険は本当に必要なの?

保険の見直しやがん保険など医療保険についてのCMをよく見かけますよね。公的医療保険(健康保険)に加入しているのに医療保険は本当に必要なのか疑問に感じる方もいるかもしれません。医療保険の目的は主に病気やケガで治療を受ける際に公的医療保険(健康保険)では賄えない部分を補うことです。

20代、30代などの若い世代の方は入院リスクが低いため、医療保険の必要性を感じることが少ないかもしれませんが、医療保険の加入には通常審査が必要なため、一度大きな病気をしてしまうと加入が難しくなったり、保険料が割高になってしまう場合があります。

いつどこで大きな病気やケガをするかは分からない為、医療保険に加入していない方は早めの加入をおすすめします。また、入院リスクが低いうちに加入することで毎月支払う保険料の金額を抑えることができます。

その他にも医療保険には以下のような必要性があります。

・先進医療に備える

近年注目されている先進医療は、一般医療と比べ技術が高く、最新の治療を受けることができます。しかし、先進医療は公的医療保険(健康保険)の適用対象外ですので、全額が自己負担となります。先進医療は技術料が高い場合が多いため、万が一病気にかかった際に公的医療保険(健康保険)にしか加入していなかった場合、多額の治療費が必要となってしまいます。

・働けない期間の生活費に備える

通常、サラリーマンなどの会社員は病気やケガなどで働けない期間が続いた場合、生活の保障をしてくれる所得補償(傷病手当金)の制度がありますが、自営業などの場合は所得補償が受けられません。公的医療保険(健康保険)はありますが、全額を負担してもらえるわけではありませんので、万が一の働けない期間に備えて、出費を抑える意味でも医療保険に加入しておくといいでしょう。

医療保険にはどのぐらいの人が加入しているの?

医療保険の必要性について分かりましたが、では、一体どのぐらいの人が医療保険に加入しているのでしょうか。

生活保険文化センターが公表している「生活保険に関する全国実態調査(平成30年度)」によると、民間の医療保険の世帯加入率は88.5%と約9割近くの世帯が医療保険に加入していることが分かりました。

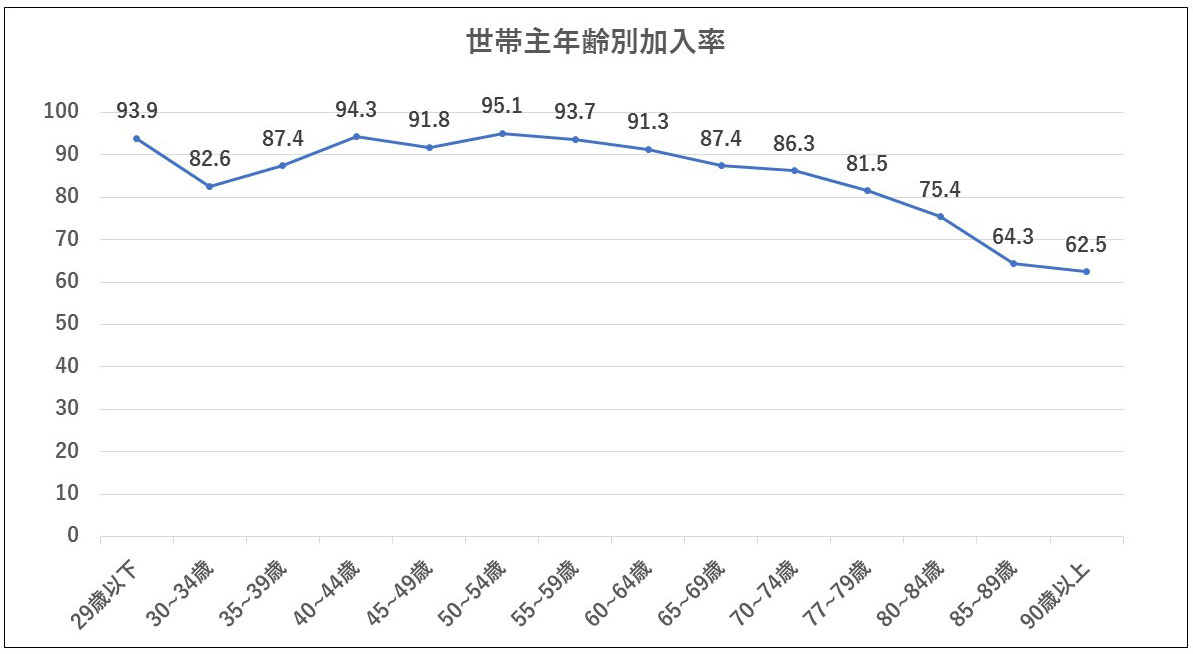

医療保険の世帯加入率を年齢別にみると以下のようになっています。

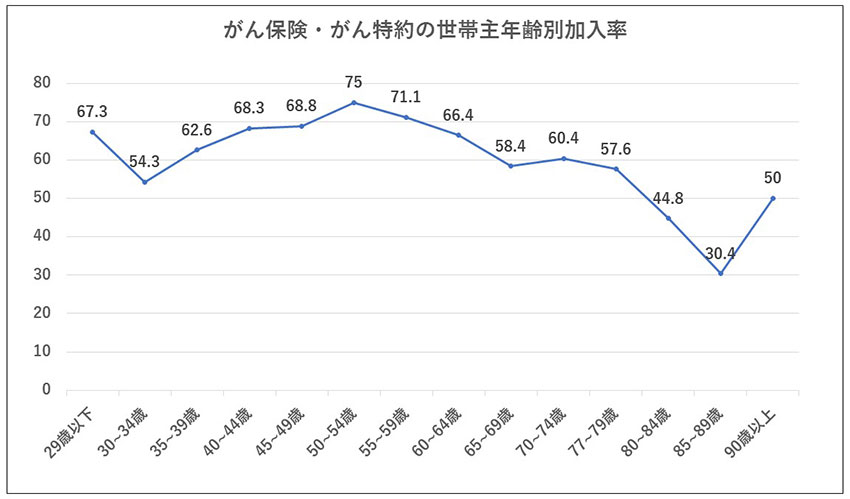

また、がん保険への年齢別加入率は以下の通りで、全体の平均は62.8%と多くの人ががんに備えていることが分かりました。

医療保険の種類

医療保険には公的医療保険(健康保険)と民間の医療保険の大きく分けて2つの医療保険がありますが、民間の医療保険にはどのような種類と特徴があるのかご紹介します。

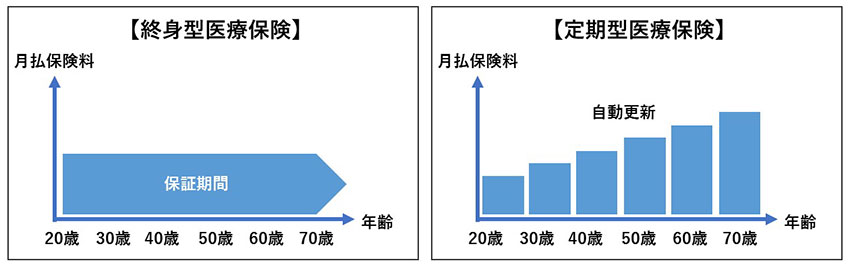

『定期型』と『終身型』

民間の医療保険には保証期間が定められている『定期型』と、生涯保証が得られる『終身型』の保険があります。

『定期型』は保証期間が定められているため、割安ですが、定められた期間しか保証がされません。生涯保証が欲しい場合は『終身型』がおすすめですが、定期的に保証内容の見直しなどを行い方は『定期型』がおすすめです。また、定期型は保証期間が終了すると通常自動更新されるため、保険料は更新ごとにあがります。終身型は保証期間・保険料共に生涯一定です。

『貯蓄型医療保険』

一般的によく耳にする医療保険は掛け捨てのものが多いですが、貯蓄の機能を備えた医療保険もあります。

貯蓄型の医療保険には保証期間に生存していると生存給付金が受け取れるタイプや、一定の年齢でお祝い金が受け取れるものなどがあります。貯蓄が苦手な人にはおすすめですが、掛け捨ての医療保険よりも保険料は高くなります。

『女性保険』

通常販売している医療保険に、女性特有の病気についての保証を上乗せしているタイプの医療保険です。

通常の医療保険と比べ保険料は割高ですが、乳がんや子宮がん、子宮筋腫などの女性特有の病気に備えることができます。

『引受基準緩和型医療保険』と『無選択型医療保険』

通常、医療保険に加入するためには健康状態の告知が必要となります。

『引受基準緩和型医療保険』は一般的な医療保険に比べて加入時の告知項目が少ないため、健康状態が気になる方でも加入しやすいのが特徴です。健康状態が気になる方でも加入が可能なため、一般の医療保険よりも保険料は割高になります。

『無選択型医療保険』は健康状態の告知が不要なため、持病などがあり、医療保険に加入することが難しい方でも加入することができます。保険料は『引受け基準緩和型医療保険』よりも高くなります。

このように保険には様々なタイプがあるため、自分のニーズにあった医療保険を選ぶことが大切です、健康状態や家計の状況を考慮して自分にあった医療保険を選びましょう。

生命保険料控除について

医療保険は生命保険料控除のうちの『介護医療保険料控除』の対象となるのはご存知でしょうか。医療保険に加入している人は一年間に支払った保険料の金額に応じて『介護医療保険料控除』として、その年の所得から控除することができます。

平成23年12月31日以前に締結した契約(旧契約)と平成24年1月1日以降に締結した契約(新契約)では控除額がそれぞれ異なります。いくら控除されるのか下の表でみてみましょう。

※平成23年12月31日以前に締結した契約(旧契約)では医療保険は『一般の生命保険料控除』に分類されます。

| 一般の生命保険料控除 | 個人年金保険料控除 | 介護医療保険料控除 | 合計 | ||

| 旧契約 | 所得税 | 最高50,000 | 最高50,000 | ― | 最高100,000 |

| 住民税 | 最高35,000 | 最高35,000 | ― | 最高70,000 | |

| 新契約 | 所得税 | 最高40,000 | 最高40,000 | 最高40,000 | 最高120,000 |

| 住民税 | 最高28,000 | 最高28,000 | 最高28,000 | 最高70,000 |

また、具体的な控除額がいくらになるのかは以下の通りです。

| 一般の生命保険料控除 | 個人年金保険料控除 | 介護医療保険料控除 | 合計 | ||

| 旧契約 | 所得税 | 最高50,000 | 最高50,000 | ― | 最高100,000 |

| 住民税 | 最高35,000 | 最高35,000 | ― | 最高70,000 | |

| 新契約 | 所得税 | 最高40,000 | 最高40,000 | 最高40,000 | 最高120,000 |

| 住民税 | 最高28,000 | 最高28,000 | 最高28,000 | 最高70,000 |

| 払込保険料 | 控除額 | |

| 所得税 | 20,000円以下 | 全額 |

| 20,000円超 40,000円以下 | 払込保険料×1/2+10,000円 | |

| 40,000円超 80,000円以下 | 払込保険料×1/4+20,000円 | |

| 80,000円超 | 一律40,000円 | |

| 住民税 | 12,000円以下 | 全額 |

| 12,000円超 32,000円以下 | 払込保険料×1/2+6,000円 | |

| 32,000円超 56,000円以下 | 払込保険料×1/4+14,000円 | |

| 56,000円超 | 一律28,000円 |

例えば、平成24年1月1日以降(新契約)に加入した医療保険で、年間の保険料が5万円の場合の保険料控除は、所得税は「5万円×1/4+2万円=3万2500円」、住民税は「5万円×1/4+1万4000円=2万6500円」それぞれ控除されます。

生命保険料控除を受けるためには、サラリーマンなどの会社員の場合、保険会社から送られてくる控除証明書を保険料控除申告書に添えて提出します。自営業の場合は確定申告が必要となりますので注意しましょう。

まとめ

医療保険には様々な種類があるため、商品選びには苦労するかもしれません。

まずはどんな種類の医療保険が自分のニーズにあっているかを確認することが大切です。複数の保険商品を取り扱っている企業もありますので一度相談してみるといいかもしれません。

いつどこで大きな病気やケガをするかは分かりませんので、医療保険にまだ加入していない方は早めの加入をおすすめします。また、現在医療保険に加入している人もこれを機に自分の加入状況を見直してみるといいかもしれません。

・ 生命保険に関する全国実態調査|生活保険文化センター