近年、若いうちからマイホームを持つ人が増えているようです。一からマイホームを建てるほかに、中古住宅を購入してリノベーションするケースも多く見られます。マイホームの購入は人生で一番高い買い物といわれています。後悔することがないよう、マイホームの購入を考える際にはしっかりと知識を身につけておきたいですね。

ここではマイホーム購入のメリットやデメリット、購入予算の考え方などについてご紹介していきます。

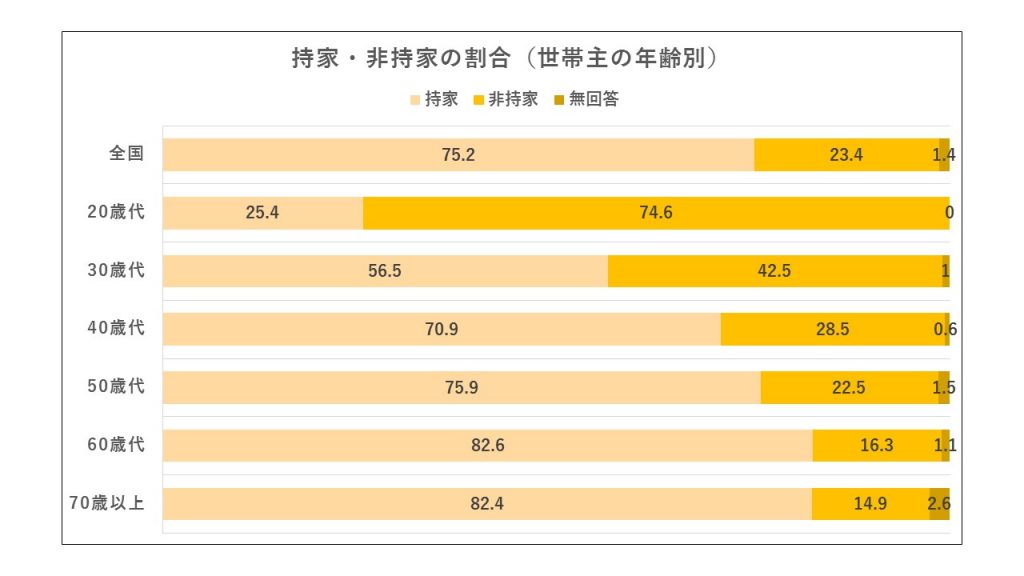

どのぐらいの人がマイホームを持っているの?

金融広報中央委員会の「家計の金融行動に関する世論調査(平成30年)」によると、二人以上の世帯の持家数は全国平均で75.2%となっていて、二人以上の世帯の多くがマイホームを持っていることが分かります。

20代の持家率は低いですが、同調査の自家取得予定をみると今後20年以内のマイホーム取得予定率は59.1%と将来的にマイホームの取得を予定している世帯が多いことが分かりました

| 20歳代の自家取得予定率 | |||||

| 3年以内 | 5年以内 | 10年以内 | 20年以内 | 20年より先 | その他 |

| 18.2% | 15.9% | 22.7% | 2.3% | 0.0% | 40.9 |

マイホームのメリット・デメリット

夢のマイホーム購入。良いところばかりに目が行きがちですが、マイホーム購入にはデメリットもあります。マイホーム購入にはどのようなメリット・デメリットがあるのかみていきましょう。

メリット

①間取りや内装を自由にアレンジすることができる

賃貸の場合、壁に穴をあけたり、間取りを自由に変えたりすることがなかなかできませんよね。住まいにこだわりがある方にとって、間取りや内装を自由にアレンジできることは大きなメリットです。

②資産として残すことができる

マイホームは家族や子供の為の資産として残すことができます。ただしマイホームの価格は経年劣化などによりどんどん目減りしていきますのでその点では注意が必要です。

③老後の住まいの心配をしなくてよい

定年後は現役世代に比べ収入が減少するため、賃貸で一生家賃を支払い続けるのは負担が大きいですよね。場合によっては家賃が低いところに引っ越さなければならないかもしれません。持家があると老後の住まいの心配が要らない為、精神的にも安心することができます。

デメリット

①住み替えが難しい

マイホームを一度購入してしまうと、住宅ローンの支払いが完了するまでは気軽に引っ越すことができません。転勤やライフスタイルの変化などにより住み替えが想定される場合は、賃貸の方が良いかもしれません。

②コストがかかる

マイホームを取得すると固定資産税や修繕、建て替えなどの費用がかかります。また、マンションの場合は積立修繕費や管理費用、駐車場代などの費用もかかるため、修繕費などを甘く見積もっていると想像している以上に費用がかかってしまう場合があります。

その他にもデメリットとしてマイホームの購入には大きな資金が必要となります。建築コストの低下により、最近では1000万円台で家が建てられるという広告も目にするようになりました。

では実際、購入するための予算はどのぐらいを目安として考えればいいのでしょうか。購入予算の考え方についてみていきましょう。

購入予算の考え方

マイホームを取得するにあたり最も重要となってくるのが購入予算です。しっかりと考え身の丈にあったものを選ばないと、住宅ローンの支払いができない・・・なんてことにもなりかねません。

では、毎月いくらぐらいなら無理なく返済することができるのでしょうか?

毎月の返済額の目安はいくらぐらい?

総務省統計局「家計調査年報(平成29年)」によると二人以上の世帯の住宅ローン返済額の平均は月90,723円となっています。ただし、あくまで平均の金額ですので、世帯収入によって毎月無理なく返済できる金額は大きく異なります。

では、一体いくらぐらいなら無理なく返済することができるのでしょうか。世帯年収別の返済目安額を確認してみましょう。

住宅金融支援機構「民間住宅ローン利用者の実態調査(平成30年)」をみてみると、住宅ローンの返済負担率は「15%超え20%以内」の利用割合が最も多くなっています。仮に、返済負担率を20%とした場合の世帯年収別、返済目安額は以下の表の通りとなります。

| 世帯年収 | 返済目安額(年) | 返済目安額(月) |

| 400万円 | 80万円 | 67,000円 |

| 600万円 | 120万円 | 100,000円 |

| 800万円 | 160万円 | 133,000円 |

| 1000万円 | 200万円 | 167,000円 |

毎月の返済額から見る借入額の目安

上の表で世帯年収ごとの月々の返済目安額がわかりました。目安額が分かったところで、続いて、毎月の返済額を6万円(世帯年収400万円程度)とした場合と、10万円(世帯年収600万円程度)とした場合の借入金額をみてみましょう。

| 毎月返済額6万円 | 金利1.5% | 金利2.0% | 金利2.5% | |

| 借入年数 | 15年 | 960万円 | 930万円 | 890万円 |

| 20年 | 1,240万円 | 1,180万円 | 1,130万円 | |

| 25年 | 1,500万円 | 1,410万円 | 1,330万円 | |

| 30年 | 1,730万円 | 1,620万円 | 1,510万円 | |

| 35年 | 1,950万円 | 1,810万円 | 1,670万円 | |

| 毎月返済額10万円 | 金利1.5% | 金利2.0% | 金利2.5% | |

| 借入年数 | 15年 | 1,610万円 | 1,550万円 | 1,490万円 |

| 20年 | 2,070万円 | 1,970万円 | 1,880万円 | |

| 25年 | 2,500万円 | 2,350万円 | 2,220万円 | |

| 30年 | 2,890万円 | 2,700万円 | 2,530万円 | |

| 35年 | 3,260万円 | 3,010万円 | 2,790万円 | |

※表は元利均等返済で計算した場合の目安金額です。

金利や借入年数によって借りることのできる金額は大きく変わりますが、自分がどのぐらいの金額なら借りることができ、無理なく毎月払い続けることができるのかなんとなく想像ができたのではないでしょうか。

さらに詳しく知りたい方は、各金融機関のWEBサイトなどで住宅ローンのシミュレーションができますので、一度試してみるといいかもしれませんね。

頭金は必要?

最近では、全額を住宅ローンで借り入れをすることも可能ですが、頭金の有無で住宅購入にかかる総額は大きく変わります。仮に3000万円の物件を購入した場合の返済額がいくらになるのか比較してみましょう。

【返済期間35年※ボーナス返済有り 金利2.0%(固定金利)】

| 頭金 | 借入金 | 住宅ローン返済額 | 頭金との合計 |

| なし | 3,000万円 | 約4,174万円 | 約4,174万円 |

| 500万円 | 2,500万円 | 約3,478万円 | 約3,978万円 |

| 1,000万円 | 2,000万円 | 約2,782万円 | 約3,782万円 |

頭金がない場合の合計返済額は約4,174万円なのに対し、頭金が500万円あった場合の合計返済額は約3,978万円となっており、返済額には約200万円の差があります。このように頭金の有無では合計返済額は大きく変わりますので、頭金はできるだけ用意しておく方が得策でしょう。

また、フラット35や一部の民間住宅ローンでは一定以上の頭金があると金利が優遇される場合がありますので、頭金を用意しておくことでより有利な金利での借り入れが可能となります。

まとめ

ここではマイホームの取得率や、メリット・デメリット、返済額などについてみていきました。

マイホームの購入を考えると間取りや内装などこだわりたい部分に目が行ってしまい、いつの間にか予算を大きく超えていたなんてことにもなりかねません。

せっかくマイホームを手に入れたのに、返済が滞りマイホームを手放すことに、、なんて事態にならないためにも、予算やデメリットにもしっかり目を向けて、夢のマイホームを手に入れましょう!

・ 家計の金融行動に関する世論調査|金融広報中央委員会

・ 家計調査年報|総務省統計局

・ 民間住宅ローンの実態調査|住宅金融支援機構