ご自分の老後のことを考えたことがありますか?

今はまだ老後に行きつくまでにいろいろなライフイベントがあり、なかなか思いを巡らせることは難しいかもしれません。

しかし、国が公的年金の70歳以降の受給開始について「選択可能」にすることを検討していることや、受給額の減少が不安視されているなど、今後制度自体や受給状況が変化していくことが予想されます。

今のうちから老後のお金についてイメージしておけば、将来の動きに柔軟に対応していくことが出来そうですね。

リタイア後に使うお金

現在のリタイア後の家計状況を参考に、いくらぐらいの支出があるかを見てみましょう。

生命保険文化センター「生活保障に関する調査(平成28年度)」によれば、夫婦2人で老後生活に必要な最低日常生活費は平均22万円(月額)で、ゆとりある老後の為の費用がプラス13万円弱(月額)。つまり総額約月35万円が「ゆとりある老後生活費」の平均値ということになります。

月に35万円、というとかなり贅沢な印象を受けませんか?

この「ゆとりある」のプラス費用の内容を挙げてみると、

・旅行やレジャー

・身内とのつきあい

・趣味や教養

・日常生活の充実

・子供や孫への資金援助

などが上位にあります。

いずれも、時間に余裕があったり、親戚も高齢化していたり、お孫さんがいたり…と、高齢者の方に特徴的な費用が多く占めることがわかりますね。

日常生活費の22万円はどうでしょうか?

別の統計になりますが、総務省「家計調査年報(平成29年)」の家計収支を参照すると、高齢夫婦無職世帯(夫65歳以上、妻60歳以上の夫婦のみの無職世帯)の消費支出(税・社会保険料等を除く支出)は235,477円となっており、ピークである世帯主50歳代の消費支出343,844円よりはかなり減少していることがわかります。

費目では食費、被服費、交通・通信費、教育費が減少しているのに対し、保健・医療費が徐々に上がっているのが特徴です。リタイアして、子供も独立し、夫婦二人で暮らすイメージをしてみると納得の結果ですね。

日常の暮らしぶりは現役世代に比べるとつつましくなる反面、健康面や親族との助け合い、余暇の過ごし方での支出が増加傾向になることがわかりましたね。

あくまでも上記の22万円や35万円は平均値なので、ご自分の家計や家族構成に当てはめてイメージしてみるのがおすすめです。

公的年金制度の概要

老後の資金の支えとして最も重要なのが、公的年金です。

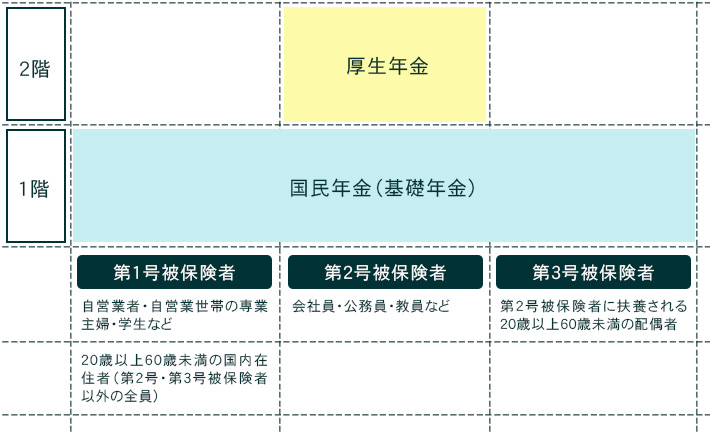

公的年金には国民年金と厚生年金があり、下の表のように2階建ての構造になっています。

年金制度は複雑で、年金の受給には加入期間等の条件がありますが、簡単に言えば自営業者の方は老齢基礎年金のみの受給、会社員経験があれば老齢基礎年金に加え老齢厚生年金の受給があるということです。

公的年金はいくら受給する?

老齢基礎年金

全員が加入している年金で保険料を納めた期間や免除された期間で年金額が決まります。

加入が10年を超え(免除期間等を含む)、保険料納付期間が40年で満額の年額779,300円を受け取ることができますが納付期間が少なければ受給額も減少します(平成30年度の受給額)。

例えば夫婦ともに自営業者で満額受給だと二人で月額で約13万円ということになります。

老齢厚生年金

老齢基礎年金の受給資格(加入10年以上)があり、そのうえで厚生年金の加入期間が1ヶ月以上あれば老齢厚生年金を受給することができます。

受給額は加入期間、月給や賞与額に応じて決まります。

おおよその目安ですが、平均年収500万円で36年厚生年金に加入した場合の老齢厚生年金受給額は年額約99万円です。

この例が男性会社員だとして、ずっと専業主婦の配偶者がいる場合は、合計でこのような受給額になります。

また、加給年金と言って、厚生年金の加入期間が20年以上あり、生計を維持されている65歳未満の配偶者、18歳未満等の子供がいる場合加算される年金もあります。

自分の年金受給額を確認してみましょう

では自分の場合いくらの年金を受給できるのか、細かく計算することは難しいですね。

しかし、おおよその受給額を確認する方法はあります。それは「ねんきん定期便」や「ねんきんネット」です。「ねんきん定期便」は節目に届く封書でなくても、毎年届くハガキでわかります。ハガキを開いて見込み額をチェックしてみましょう。

ただし、50歳未満の方と50歳以上の方では見込み額の記載基準が異なります。

50歳以上の方はこのまま60歳まで今の状態が変わらない場合の見込み額が載っていますが、50歳未満の方は、これまでの加入実績に応じた見込み額が載っているのです。

つまり、今後も保険料を納付することで、受給額が増加していくということです。

では60歳まで加入した場合の見込み額は?ですが、こちらは「ねんきんネット」で試算することができます。

「ねんきんネット」にログインするには登録が必要で、ねんきん定期便に書かれているアクセスキー(定期便が届いてから3ヶ月間有効)や年金基礎番号が必要ですが、いつでも年金について確認することができて、とても便利です。

年金の受給だけでは老後は厳しい?

ここまでで、リタイア後の支出と収入の柱、年金について確認してきましたが、支出に対しての年金受給額はどうでしょうか?

夫婦で老齢基礎年金のみの受給だと、最低生活費といわれている月22万円に対して9万円足りず、老齢厚生年金の例で挙げたご夫婦だとおおよそ生活費分の受給はあるものの、ゆとりの上乗せ額が足りていないということになりますね。

さらに公的年金の入金の際に、この受給額から税金や社会保険料が差し引かれるため、使える金額はさらに少なくなり、年金受給だけで生活していくのは難しそうです。

実際に、前出の生命保険文化センター「生活保障に関する調査(平成28年度)」では、老後に対する不安感ありと答えた方は85.7%、そのうち不安の内容で最も多かった項目が「公的年金だけでは不十分」で80.9%の方が生活をまかなうのは不十分だと感じています。

そのため政府は確定拠出年金など自分で掛け金を積み立てる「私的年金」の普及拡大に力を入れていて、自ら年金を準備していく必要性が高まっているのです。

女性の場合

自分や配偶者が何歳まで生きていくのか、それは予測がつかないことですが、厚生労働省発表の平成29年の平均寿命は男性81.09歳、女性87.26歳で、女性の方が約6年長く生きる傾向にあることがわかります。つまりご夫婦で老後を迎えても、最後は女性が一人で生きる場合が多いということです。一人になった場合を想定しておいた方が安心できますね。

ここまではご夫婦がお二人で生活していく前提で考えてきましたが、老後に夫が先立ち女性が一人で生活する場合も補足しておきましょう。

支出では、前出の総務省「家計調査年報(平成29年)」の家計収支を見ますと、高齢単身無職世帯では消費支出は142,198円で、高齢夫婦無職世帯の235,477円の60%ほどになっています。

では収入はどうでしょうか。

公的年金では、自分の年金はそのまま受給できるのにプラスし、夫の遺族年金が受給できる場合があります。遺族基礎年金(夫が自営業者など国民年金のみ加入)は高校卒業までの子供がいる配偶者しか受給できず、高齢者世帯では受け取ることがほぼできないのですが、遺族厚生年金(夫が会社員など厚生年金に加入)は子供がいなくても受給できます。年金額は夫が受給していた老齢厚生年金の4分の3になります。ただし女性にも老齢厚生年金の受給があれば遺族厚生年金が減額になる場合がありますので注意が必要です。

今まで老後のお金について考えてみましたが、おおまかなイメージが出来たでしょうか。

今回挙げた収支は代表的なもので、他に医療費や介護といった出費もあれば、退職金などの収入が見込めたり、状況は人それぞれでしょう。

不安要素が多い内容になってしまいましたが、早期に現実的にとらえてみることはとても有効です。

対策を立てることもでき、また景気の変化や制度の変更に敏感になり対応していくことができますね。

・ 高齢社会対策大綱(平成30年2月16日閣議決定)|内閣府

・ 生活保障に関する調査(平成28年度)|平生命保険文化センター

・ 家計調査年報(平成29年)|総務省