前回の「私たちの老後と年金(前編) 暮らしをイメージすること、年金を確認することからはじめよう!」では、老後にかかってくるお金や公的年金のあらましについてお伝えしました。

多くの方が老後の生活のお金に対して不安を抱いていて、準備が必要であると考えていることがわかりましたね。

では、どのように備えていけばいいのでしょうか?

確認しておいた方がいいことや、今から始められることを考えていきましょう。

年金制度は、実は3階建て

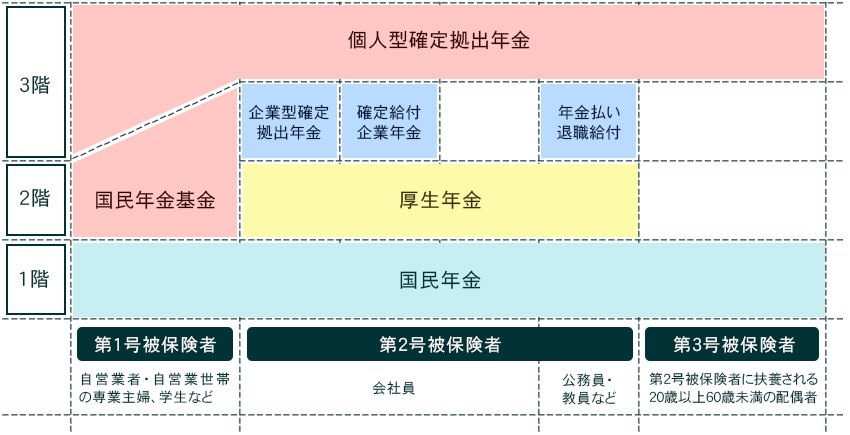

公的年金制度について、前記事では2階建てになっていることを紹介しましたが、もう少し細かく説明すると、そこに「3階」部分の制度もあるのです。「3階」部分が自分にとってどうなっているのか、また今後どうしていくのかが老後の資金作りにはとても重要ですので、確認していきましょう。

図の青色の部分は企業等で備えられている制度、ピンク色の部分が個人で任意に加入できる制度です。

こうして見ると、会社員の方は「3階」部分に備えられている制度がさまざまであることがわかります。

会社員の方はまず「退職金」を確認しましょう

ご自分の会社の退職金制度はどのようになっているかご存知ですか?

会社によって制度の有無や内容が異なり、先ほどの年金の仕組み「3階」部分にも関わっている可能性があります。また、おおよその退職金額を把握することは老後の備えの第一歩です。就業規則を確認したり、労務担当者に尋ねることで把握することができます。

退職金制度には、大きく3つの制度があります。下の2つは年金の「3階」部分にあたります。

退職時に一括で支給。従来の「退職金」といえばイメージされるのがこちらです。

給付額があらかじめ決められている企業年金制度。拠出や運用を会社が行います。DBとも呼ばれています。

会社が掛金を拠出し、加入者(従業員)が運用する制度。企業は運用に際して投資教育を行う義務があります。企業型DCとも呼ばれます。

これらの制度を単独で備えていたり、複数組み合わせたり…と内容は会社によりさまざまです。先ほどの図では細かくなるので割愛しましたが、企業型確定拠出年金と確定給付企業年金のどちらもを採用している会社もあります。内容を確認したら、一度退職金額を試算してみることをお勧めします。計算が複雑で難しければ、モデルケースが会社により設定されていますので確認してみるのもいいですね。

また、一時金など一括でお金が入ってくる場合は、使い道もイメージしておきましょう。例えば、老後の生活費にするのか?住宅ローンを返済するのか?で、備えにもかなり差が生じてきます。

確定拠出年金

3階部分に多く登場する確定拠出年金のポイントはこちらです。

60歳までの拠出:基本的に60歳まで月々拠出し、拠出金は60歳までは払い出しができません。

60歳までの拠出:基本的に60歳まで月々拠出し、拠出金は60歳までは払い出しができません。

運用商品を自分で選択:商品ラインナップから自分で選択します。変更も可能です。

60歳から70歳までで受給:一括、年金で受け取れます。

節税の効果:拠出金が全額所得税・住民税の所得控除になるほか、運用で生じた利益にも税金がかからない(通常は所得税・住民税で20.315%)のが魅力です。

拠出タイミングや受給方法など、老後資金を作っていく為の制度ということがわかりますね。

そして、確定拠出年金には2種類あり、一つは先にも出てきた企業型です。もう一つは個人型で、こちらの愛称が「iDeCo」です。平成29年1月から20歳以上60歳未満のほとんどの方が加入できるようになり加入者も急増、その後も順調に伸び、平成30年8月には加入者が100万人を超えました。

企業型確定拠出年金

先ほども触れた企業型確定拠出年金ですが、退職金として会社が採用している場合、運用次第で退職金に大きく差が出てきます。商品ラインナップには、元本確保商品(預金等)もあれば、色々なリスクの投資信託商品もあり、自由に組み合わせることができて変更も可能です。加入されている方は一度商品内容を確認し、ご自分のリスク許容度に合わせた選択になっているかを見てみましょう。

また、会社によっては「マッチング拠出」と言って、事業主掛金(会社が出している拠出金)以外で自分のお給料から上乗せができる制度を採用している場合もあります。拠出額に上限がありますが(事業主掛金と同額まで等)節税の効果もあり、余裕があれば利用するとより安心できますね。

個人型確定拠出年金(iDeCo)

企業型確定拠出年金との大きな違いは以下4点です。

・自分のために、自分で加入すること、拠出は本人。

・口座の管理手数料を自分で負担すること(企業型は会社負担の場合が多い)。

・拠出は月5,000円から1,000円単位で自由に設定できる。

・加入している公的年金や企業年金により、拠出の上限額が異なる。

| 上限額 | ||

|---|---|---|

| 第1号被保険者 | 月68,000円 ※ | |

| 第2号被保険者 | 会社員・企業年金なし | 月23,000円 |

| 会社員・企業型DCのみ | 月20,000円 | |

| 会社員・企業型DC・DBのみ | 月12,000円 | |

| 公務員 | 月12,000円 | |

| 第3号被保険者 | 月23,000円 | |

iDeCoでどういった商品を選ぶのが良いのか、シュミレーションなどは運営管理機関(iDeCoの口座をつくる金融機関)のウェブサイトやコールセンターで確認できますが、参考までに積み立て投資例を載せておきます。

| 運用条件 | 60歳時点の運用結果 |

|---|---|

| 月1.2万円を利回り2%で運用した場合 | 約466万円 |

| 月1.2万円を利回り5%で運用した場合 | 約714万円 |

| 月6.8万円を利回り2%で運用した場合 | 約2,643万円 |

確定拠出年金は長期にコツコツ、節税もしながら運用でき、リスクも変更可能で老後資金準備としては最適ですが、60歳までの払い出しが出来ません。他の必要資金準備(住宅購入や教育費)とのバランスも保ちながらトライしてみてはいかがでしょうか。

他の投資では?つみたてNISA

NISA(少額投資非課税制度)の中では「つみたてNISA」が長期で積み立て、運用益が非課税という点で確定拠出年金に特徴が近いです。投資できる金額は年間40万円まで、非課税期間は最長20年間です。確定拠出年金の拠出をしてもまだ余裕があれば、こちらを併用するのも良いでしょう。また所得税・住民税を払っていない専業主婦の方などはiDeCoの所得控除の節税効果がないため、途中でも払い出し可能なつみたてNISAを選ぶのも良いでしょう。

ただし、商品のラインナップが特定の投資信託に限られていて選択幅が比較的狭く、投資初心者には商品を選びやすい反面、そこをデメリットととらえられることもあるでしょう。

働き方を考える

年金の受給年齢が上がるのも現実味を帯びてきました。60歳で定年を迎えても、65歳まで再雇用制度などで仕事を継続するのも当たり前のようになってきました。内閣府「高齢社会対策大綱」では60歳~64歳の就業率を2020年には67%にまで引き上げる目標を掲げていて(2016年は63.6%)、「70歳やそれ以降でも意欲・能力に応じた力を発揮できる時代が到来」とあります。一旦定年退職を迎えた後の収入について、ある程度の目標金額を考えておくと準備もできますね。

また、現役世代でも副業や兼業に関する考え方に変化が起きています。平成30年1月には厚生労働省から「副業・兼業の促進に関するガイドライン」が発表された他、同月にモデル就業規則が改定され、労働者の遵守事項の「許可なく他の会社等の業務に従事しないこと。」という規定を削除されました。今後、更に自由に働き、収入を得ていく方向に向かっていくことでしょう。

しかし、高齢での就業や副業についても健康で意欲的に働く環境が整ってこそ成り立つこと、あてにはしすぎず多角的な準備を心がけていきたいですね。

生活費を見直す

高齢になって、現役時代のお金の使い方が変えられないということもあるようです。また、高齢になれば高齢特有の出費も出てくるでしょう。少し先を見ながら生活を見直してみることが大事です。

・ iDeCo(個人型確定拠出年金)の加入者数等について|国民年金基金連合会・iDeCo公式サイト

・ 高齢社会対策大綱(平成30年2月16日閣議決定)|内閣府

・ 副業・兼業の促進に関するガイドライン|厚生労働省

・ モデル就業規則|厚生労働省